Avertissement : ne pas hésiter à voir l’encadré en fin de cet article et ses quelques rappels permettant de bien le recontextualiser.

.

La COP 16 à Cali en Colombie avait la charge de faire passer des mots à l’action.

Elle a enregistré quelques avancées significatives

mais des engagements importants pris antérieurement n’ont pas été tenus.

.

La Convention des Nations Unies sur la diversité biologique (COP16) vient de se terminer. Elle était une bonne occasion pour la Colombie de se faire connaître autrement que pour les trafics de drogue, les conflits armés internes ou pour le nombre très élevé des assassinats de défenseurs de l’environnement, principalement des militants des communautés autochtones et paysannes [i].

La Colombie est le quatrième pays le plus riche en biodiversité et elle est la plus diversifiée en termes d’espèces d’oiseaux, de papillons et d’orchidées ; on estime possible d’y trouver 19% des espèces d’animaux de la planète. Elle est ainsi l’un des 17 pays ‘mégadivers’ (‘megadiverse’ en anglais) présents à Cali.

.

Des points positifs,

Un accord majeur a été officialisé lors de la COP 16 : la création d’un organe permanent de la Convention sur la diversité biologique représentant les peuples autochtones. Ceux-ci représentent un peu plus de 6% de la population mondiale mais occupent 22% des terres de la planète abritant plus de 80% de la biodiversité mondiale. Le savoir traditionnel de ces peuples, souvent en première ligne pour la protection de la biodiversité et la préservation des écosystèmes contre des intérêts économiques à court-terme (et de courte-vue), est reconnu comme un atout essentiel et en sort sensiblement renforcé. Cet organe leur permettra d’avoir un statut plus important dans les futures négociations liées à la nature et au climat.

Un partage avec les populations locales, y compris avec les peuples autochtones, des bénéfices issus de la « biopiraterie », à savoir l’exploitation économique des ressources naturelles de pays en développement, par le séquençage numérique de l’ADN de plantes, d’animaux ou de microorganisme qui sont spécifiques à ces territoires, a été trouvé. Le texte adopté stipule que les industries pharmaceutiques, cosmétiques, agricoles, alimentaires et biotechnologiques qui utilisent ces ressources devront verser 0,1 % de leur revenu ou 1 % de leurs bénéfices dérivés des données génétiques de la nature au nouveau « Fonds Cali ». Mais ces seuils ne sont qu’indicatifs et il n’y a aucune obligation pour ces entreprises d’y contribuer. Ce qui, on ne peut que le craindre, risque de limiter très fortement le montant de ces versements.

Un texte important qui place la biodiversité au même niveau que la décarbonisation et le changement climatique a aussi été adopté. La Plateforme intergouvernementale scientifique et politique sur la biodiversité et les services écosystémiques (IPBES – l’équivalent du GIEC pour la biodiversité) indique dans ses travaux que le changement climatique est une des causes majeures directes du déclin de la biodiversité Cette décision doit permettre de créer des synergies pour solutionner de façon globale et sans (trop) les hiérarchiser ou les opposer les différentes problématiques. Elle devrait aussi permettre une plus grande attention politique et médiatique qu’aujourd’hui aux COP Biodiversité.

.

Mais aussi, un échec partiel concernant les engagements des états,

Les stratégies et les plans d’action nationaux de préservation de la biodiversité alignés sur les mesures de l’accord adopté lors de la COP15 à Montréal devaient être présentés à la COP 16. Or seuls 44 des 196 pays ont établi un plan national pour enrayer la perte de biodiversité et pour répondre aux menaces qui pèsent sur elle. Dans le même temps, 119 ont déposé des engagements sur tout ou partie des 23 objectifs du Cadre mondial de Kunming Montréal ; ce document, moins conséquent, était demandé aux pays qui n’ont pas terminé d’élaborer leur stratégie.

.

Et un échec majeur sur un sujet primordial : celui des financements.

Les financements en provenance des états des pays riches pour la protection et la restauration de la nature, affichés à hauteur de 20 puis 30 milliards de dollars par an aux horizons 2025 et 2030 à Montréal, sont très éloignés de l’objectif. Les engagements à l’alimentation du Fonds mondial pour la biodiversité (GBFF en anglais) se montent à seulement 400 millions de dollars. Les financements du secteur privé sont quant à eux quasi-totalement absents.

Il faut rappeler que les financements en provenance de toutes les sources (publiques, privées, philanthropiques, domestiques, innovantes sous la forme de taxes, etc…), et allant des pays du Nord vers ceux du Sud afin qu’ils investissent pour protéger et restaurer la biodiversité, sont estimés devoir être de l’ordre de 200 milliards de dollars par an. On en est très loin.

Plus globalement, la prise de conscience par le secteur privé de l’effondrement de la diversité biologique parait très limitée. Autant les dépendances, les impacts (négatifs et éventuellement positifs) et les risques posés par le changement climatique et ses conséquences commencent à être pris en compte aussi bien par les différents acteurs que par les banques et, surtout, par les assureurs, autant ceux liés à la dégradation de la biodiversité et aux destructions des écosystèmes semblent encore, au-delà de la communication sur leurs ambitions, peu pris en compte dans la réflexion stratégique des entreprises, des investisseurs et de leurs financeurs.

.

Une COP inachevée.

Le nombre de délégués encore présents étant insuffisant pour constituer le quorum, les débats ont été interrompus le matin du samedi 2 novembre, après près de 24h non-stop de discussions. La clôture formelle des travaux de la COP16 a alors été reportée à une date ultérieure.

Les délégations présentes à Cali n’ont ainsi pas pu se mettre d’accord sur la création d’un nouveau fonds, réclamé par les pays du Sud qui considèrent que le fonds actuel est difficile d’accès, qu’il n’est pas favorable à leurs intérêts et qu’il bénéficie davantage aux pays émergents comme la Chine et le Brésil. Abordé en toute fin de réunion, cette question importante n’a pas pu être réglée.

La problématique des « crédits biodiversité » visant à ‘récompenser’ des actions bénéfiques aux écosystèmes, n’a pas été solutionnée. L’un des 23 objectifs de l’Accord de Kunming-Montréal prévoit en effet la recherche de systèmes innovants tels que « les crédits et les compensations en matière de biodiversité ». Ce dispositif est très fortement controversé ; peut-on se dire qu’on peut détruire « ici » si l’on compense « ailleurs » ? Entre ceux qui ne souhaitent pas que ces crédits soient utilisés pour de la compensation et ceux (i.e. les acteurs économiques) qui pensent qu’ils en ont besoin pour compenser, le débat est vif. Ceci d’autant plus que le bilan très critiqué (car très critiquable) des crédits-carbone octroyés en contrepartie de tonnes de CO2 évitées ou (trop souvent soi-disant) absorbées, est dans tous les esprits. La question de savoir si ces crédits peuvent participer à la cible de 200 milliards de dollars du Fonds mondial pour la biodiversité n’a également pas été tranchée.

Autre conséquence de la suspension des travaux de la COP 26 : le mécanisme de pilotage et de suivi des stratégies et plans nationaux pour la biodiversité (cf. supra) n’a pas été adopté. Il devait fixer les règles et les indicateurs de suivi devant permettre d’établir un premier bilan de ces actions lors de la COP 17 en 2026 à Erevan en Arménie.

.

Une fois encore, les engagements pris par les Etats n’ont pas été tenus.

Une fois encore, on n’est pas passé de la parole aux actes. On n’est pas passé des ambitions aux actions qui permettent de les réaliser.

Malgré les engagements pris il y a deux ans à Montréal, les pays les plus riches n’ont pas apporté au Fonds mondial pour la biodiversité les sommes promises. Et tous les Etats ont collectivement échoué à mettre en place les mécanismes permettant de mobiliser les financements nécessaires pour protéger la biodiversité sur le long terme.

Trop peu d’Etats par ailleurs ont réussi à finaliser leurs stratégies nationales pour la protection et la restauration de leurs écosystèmes terrestres et marins.

Cet échec est d’autant plus critiquable que la signature d’accords internationaux engage les Etats signataires. Que ce soit l’Accord de Kunming-Montréal de 2022[ii] ou le Pacte pour l’Avenir [iii] qui a été adopté il y a tout juste quelques semaines. Dans sa mesure 9-e, ce Pacte fait expressément référence au Cadre mondial pour la biodiversité de Kunming-Montréal quand il indique qu’il est « important de préserver, protéger et restaurer la nature et les écosystèmes ». Il demande aussi à « redoubler d’efforts pour restaurer, protéger, conserver et utiliser durablement l’environnement » (mesure 10). Et pourtant…

.

Un avenir un peu plus sombre depuis quelques jours

L’élection de Donald Trump, pour qui le réchauffement climatique est « One of the greatest scams of all time » (« une des plus grandes arnaques de tous les temps ») et qui est un ardent défenseur des énergies fossiles, assombrit l’avenir de l’ensemble des négociations relatives au climat et à la biodiversité. Il est très probable que, comme cela avait été le cas en 2017, les Etats-Unis se retirent de l’Accord de Paris ; ce qui peut se faire par simple décret présidentiel. Le retrait des conventions conclues à Rio de Janeiro en 1992 (Convention-cadre sur le changement climatique dont l’Accord de Paris n’est qu’un des textes d’application, Convention sur la diversité biologique, Convention contre la désertification), ne peut être totalement exclu. La sortie de ces traités fondateurs de toute la diplomatie climatique et environnementale nécessite toutefois d’obtenir une majorité des deux-tiers du Congrès étatsunien.

Cependant, de premiers effets négatifs pourraient apparaître dans les tous prochains jours, à la COP29 sur le climat de Bakou où l’un des enjeux centraux des discussions porte sur les financements mis en place par les pays occidentaux principaux responsables du réchauffement climatique à destination des pays en développement qui en sont les plus victimes. L’augmentation des engagements climatiques est rendue encore plus difficile par la sortie tout à fait possible des Etats-Unis, premier bailleur de fonds ; Etats-Unis qui sont, par ailleurs, le premier contributeur historique au changement climatique et aujourd’hui encore, le deuxième contributeur chaque année.

A l’issue du Sommet de la Terre à Rio de Janeiro en juin 1992, 3 conventions ont été ratifiées : — La convention-cadre des Nations unies sur les changements climatiques ; la CCNUCC organise tous les ans la COP (Conférence des Parties) sur le climat. La COP 29 à Bakou en Azerbaïdjan qui s’ouvre le 11 novembre 2024 devrait être dominée par les enjeux de financement dont la mise en place d’un ‘nouvel objectif collectif quantifié de financement climatique’ (NCQG) ; celui-ci vise à accroître les contributions des pays développés. Il faut rappeler à ce sujet qu’en 2009, ces derniers s’étaient engagés à « fournir et mobiliser » la somme emblématique de 100 milliards de dollars par an d’ici à 2020 ; cet objectif n’a été atteint qu’en 2022. — La convention des Nations unies sur la diversité biologique dans le cadre de laquelle des Conférences des Parties sont organisées tous les deux ans. Elle a pour but de protéger, restaurer et utiliser de manière durable la biodiversité à l’échelle internationale. La COP16 sur la biodiversité (objet du présent article) s’est tenue à Cali en Colombie en octobre 2024. — La convention des Nations unies sur la lutte contre la désertification ambitionne d’accélérer les actions de restauration des terres et de résilience à la sécheresse. Aujourd’hui, jusqu’à 40% des terres de la planète sont dégradées, ce qui affecte la moitié de l’humanité et a des conséquences désastreuses sur ses moyens de subsistance. La COP 16 contre la désertification est programmée en décembre 2024 à Ryad en Arabie Saoudite. . Ces conventions ont pour objet la nature dans sa globalité, dans son ensemble. La crise planétaire que nous connaissons a de multiples aspects (réchauffement, augmentation de la température et de la salinité des océans, recul des glaciers et des banquises, perte de biodiversité, disparition d’espèces, destruction d’écosystèmes, pollutions, avancée des déserts, évènements climatiques extrêmes plus nombreux et plus intenses…). Tous sont liés ; tous sont étroitement imbriqués. ———- A l’issue de la COP 15 Biodiversité en 2022, le Cadre mondial pour la biodiversité de Kunming-Montréal a été conclu. 23 objectifs ont été actés parmi lesquels la protection d’au moins 30 % des zones terrestres et marines de la planète d’ici à 2030, la réduction de moitié de l’usage de pesticides à cette même échéance, la mise en œuvre par chaque état de plans d’actions pour la protection de la nature et la restauration des écosystèmes dégradés et la mobilisation de 200 milliards de dollars de dépenses annuelles pour la nature dont le transfert annuel par les pays les plus riches à destination des pays en développement d’au moins 20 milliards de dollars par an à l’horizon 2025 et au moins 30 milliards de dollars d’ici 2030. ———- Un pays ‘mégadivers’ (‘megadiverse’ en anglais) est un pays sur lequel se trouve une très grande diversité biologique ; on y trouve de grandes quantités d’écosystèmes et des milliers de formes de vie endémiques (i.e. qui sont propres à ces territoires), tant végétales que d’animaux terrestres et marins. Les 17 pays mégadivers identifiés à la COP 16 sont l’Afrique du Sud, l’Australie, le Brésil, la Chine, la Colombie, l’Équateur, les Etats-Unis (qui n’ont pas signé l’accord de Kunming-Montréal), l’Inde, l’Indonésie, Madagascar, la Malaisie, le Mexique, la Papouasie-Nouvelle-Guinée, le Pérou, les Philippines, la République démocratique du Congo et le Venezuela. Ils contiennent environ 70% de toute la biodiversité mondiale.

Avez-vous entendu parler du Sommet de l’Avenir, qui s’est tenu les 22 et 23 septembre derniers au siège de l’ONU, à New York ? Et du « Pacte pour l’Avenir », adopté à l’unanimité par les 193 États membres à la suite de ces discussions impliquant des représentants de gouvernements, de la société civile, des secteurs privé et public, du monde universitaire et d’ONG ? Très probablement non. Faites une recherche sur Qwant ou Google, et vous serez surpris du faible nombre de références autres que celles émanant des institutions de l’ONU. Ce texte particulièrement ambitieux reste ainsi hors des radars médiatiques et du débat citoyen. Cette absence de couverture médiatique interroge, d’autant que les sujets abordés dans le Pacte pour l’Avenir touchent à des questions centrales de notre époque.

Le Pacte pour l’Avenir se veut pourtant une feuille de route pour l’action collective des États dans cinq grands domaines : le développement et le financement durables, la paix et la sécurité internationales, l’égalité numérique, la jeunesse et les générations futures, et la gouvernance mondiale. À ces domaines s’ajoutent des sujets cruciaux comme la lutte contre la crise climatique, les droits humains et l’égalité des sexes. Tous sont au cœur de l’actualité et constituent des enjeux de première importance, certains étant même devenus particulièrement urgents.

Deux actions parmi une soixantaine.

Loin de moi l’idée de lister au fil d’une longue énumération l’ensemble de ces actions ; la présentation en une phrase de chacune d’entre elles dans le rapport[1] est très explicite. Mais je voudrais mettre en exergue deux des objectifs retenus.

Tout d’abord, dans le domaine de la « paix et la sécurité », les deux premières de la quinzaine d’actions répertoriées[2] mettent l’accent sur la volonté de « redoubler d’efforts pour construire des sociétés pacifiques, inclusives et justes et pour [s]’attaquer aux causes profondes des conflits » et de « protéger toutes les populations civiles dans les conflits armés ». Cela peut sembler n’être que de pieux vœux à un moment où se déroulent les conflits les plus meurtriers. Mais il s’agit dans cet axe, au-delà d’une réponse aux guerres actuelles, qu’elles soient déclarées, larvées ou potentielles et à un moment où les défis sont multiples, de définir les bases d’un nouvel ordre pacifique mondial fondé sur la justice, l’équité et la coopération.

Concernant les ‘développement et financement durables’, le Pacte pour l’Avenir vise la sortie des énergies fossiles et réaffirme les objectifs de l’Accord de Paris. Cet objectif[3] avait un temps été retirée sous la pression des ‘pétro-Etats’ avant d’être réintégrée face notamment à la grogne de la société civile et des ONG appuyées par plusieurs états. Elle appelle ainsi à renforcer les efforts visant à « l’abandon des combustibles fossiles dans les systèmes énergétiques […] de manière à parvenir à un bilan net nul d’ici à 2050 en matière d’émissions de gaz à effet de serre ». L’abandon progressif des énergies fossiles inclut dans l’accord final de la COP 28 de Dubaï en décembre 2023 est ainsi confirmé.

Des raisons de douter…

Le Pacte pour l’Avenir, bien qu’adopté à l’unanimité, n’a pas de caractère contraignant. Malgré le ton très volontariste adopté : « Action 1 : we will… ; Action 2 : we will… ; … » : « Nous allons… ; nous allons… ; nous allons… », on peut tout à fait craindre qu’il s’agisse davantage d’une liste d’intentions que d’un véritable plan d’action. Et on peut tout autant douter de ces engagements pris sans contraintes juridiques, sans engagements financiers et sans ‘obligations de résultats’, notamment en matière de paix, de justice sociale ou d’atténuation et d’adaptation au changement climatique. Ceci alors même que les conséquences de la timidité, quand ce n’est du manque, des actions entreprises sont bien réelles et qu’elles se traduisent par une quasi-banalisation des conflits y compris les plus meurtriers, des inégalités croissantes tant entre le Nord et le Sud qu’au sein de chaque pays, des écosystèmes de plus en plus fragilisés quand ils ne sont détruits et des millions de personnes qui subissent déjà, aujourd’hui, les effets du dérèglement climatique.

On peut aussi légitimement se poser la question de savoir quelle place réelle ce Pacte occupera dans les décisions des mois et années à venir. Approuvé par l’ensemble des chefs d’Etat et de gouvernement, on ne peut qu’espérer qu’il ne soit pas ignoré lors des prochains grands sommets programmés ces prochains mois : COP 16 sur la diversité biologique en Colombie fin octobre ; G20 au Brésil en Novembre ; COP 29 sur le climat en Azerbaïdjan en novembre également ; COP 16 sur la lutte contre la désertification en décembre à Ryad ; Conférence des Nations Unies sur les pays en développement sans littoral au Botswana en décembre. Ou lors de l’évaluation des prochaines ‘Contributions déterminées au niveau national’ qui se trouvent au cœur de l’Accord de Paris et qui doivent être rendus d’ici février 2025.

Ce Pacte pourrait aussi être utilement rappelé lors des discussions sur les conflits en cours à l’ONU, devant la Cour Internationale de Justice ou à la Cour Pénale Internationale.

Mais on ne peut que constater que nombre d’Etats, s’ils ont validé les engagements du Pacte pour l’Avenir, adoptent devant d’autres instances internationales des positions qui y sont en flagrante contradiction. Trop souvent, les intérêts court-terme, qu’ils soient commerciaux, électoraux, géopolitiques, financiers, diplomatiques… sont autant de prétextes pour renier les principes validés en d’autres lieux.

Le Pacte pour l’Avenir a le mérite d’exister. Et il pose, soit explicitement, soit en filigrane, un certain nombre de questions. Quelle efficacité pour une gouvernance mondiale qui ne repose que sur des engagements non contraignants ? Comment faire primer les objectifs de justice, d’équité, de solidarité, de coopération quand chaque Etat, chaque entreprise multinationale, chaque acteur économique, chaque groupe d’intérêts poursuit ses seules priorités et ses seuls objectifs, trop souvent à court terme ? Quelles doivent être les transformations des structures, des systèmes et des modèles économiques dominants aujourd’hui ? Et les évolutions des mécanismes de financement dans le contexte d’une solidarité globale ?

Alors, oui ! On ne peut qu’éprouver une certaine perplexité et même un certain scepticisme quant à l’efficacité de ce texte et de ses engagements pris pour l’avenir.

Mais, malgré tout, des raisons d’espérer.

Il ne faut cependant pas oublier que des textes de portée très large ont conduit des années après, à des avancées internationales importantes. Ainsi du Sommet de la Terre à Rio de Janeiro en juin 1992 qui commence à déboucher sur des actions concrètes et des engagements des Etats ; engagements qui, malheureusement, sont parfois encore plus ou moins fermes et toujours plus ou moins à géométrie variable.

La Convention-cadre des Nations Unis sur les changements climatiques issue du Sommet de la Terre a, entre autres, conduit dès 1997 au Protocole de Tokyo qui a introduit l’engagement de certains pays de limiter leurs émissions de GES puis, en 2015 à l’Accord de Paris, aux engagements qui y ont été pris (notamment l’objectif de long terme de limiter le réchauffement global bien en dessous de 2 °C tout en visant 1,5 °C) et au suivi qui a été institué au travers des ‘‘Contributions déterminées au niveau national’. Créée également à Rio, la Convention des Nations-Unis sur la diversité biologique a débouché en 2022 à l’adoption de l’Accord de Kunming-Montréal qui, par le biais de 23 objectifs, fixe un cadre à l’action internationale face à la crise de la biodiversité et vise à enrayer la destruction de la nature par les activités humaines ; la COP 16 Biodiversité à Cali en ce mois d’octobre 2024 a pour but de faire avancer la mise en œuvre de cet accord.

Par ailleurs, dans le cadre de ces deux conventions des Nations-Unis, des outils de financement ont vu ou voient le jour. Ainsi, à Bakou en Azerbaïdjan, les enjeux de financement devraient dominer. Un Nouvel Objectif de Financement Climatique (NCQG en anglais) devrait venir remplacer d’ici 2025 le Fonds Vert pour le Climat et la promesse de 100 milliards de dollars fournis chaque année par les pays développés aux pays en développement pour les aider à faire face au changement climatique. De même, à Cali, la création de fonds spécifiques pour la biodiversité avec notamment l’atteinte des 20 milliards de dollars promis pour 2025 est à l’ordre du jour.

Mais ces évolutions sont trop lentes et prennent trop de temps.

Plus le temps passe, plus la liste de victimes, directes et indirectes, des conflits en cours s’allonge démesurément. Plus le temps passe, plus les quantités de GES émises par les êtres humains dans l’atmosphère augmentent avec toutes les conséquences, diverses et multiples, que nous connaissons déjà et que nous pouvons augurer ; et plus le temps passe, plus nous prenons de retard pour adopter les mesures nécessaires pour y remédier. Plus le temps passe, plus les inégalités de toutes sortes progressent et affectent de plus en plus de personnes sur la Terre. Plus le temps passe…

Le Pacte pour l’Avenir existe. Il ne doit pas n’être qu’un catalogue de vœux pieux mais il doit constituer une véritable feuille de route. Sa suite est à écrire le plus rapidement possible !

[ Cet article a initialement été publié sur le site de l’Institut Rousseau. Vous pouvez l’y consulter ICI ]

.

Dans le contexte des multiples dégradations de l’environnement et de l’effondrement de la biodiversité ainsi que dans celui du changement climatique et de l’objectif de neutralité climatique[1] ou ‘net zéro’ en 2050, les entreprises, les plus importantes certes mais aussi celles d’une taille plus modeste, sont confrontées à de nombreux risques – risques de transition(s), risques physiques, risques juridiques – qu’elles doivent anticiper pour s’adapter à un monde qui se réchauffe et qui est fortement impacté par les activités des êtres humains.

Les banques, du fait des engagements de leurs clients, des risques qu’ils encourent et des difficultés qu’ils peuvent (et pour certaines vont) rencontrer doivent de même anticiper ces problématiques et accompagner ces changements.

LA TRANSITION DES ENTREPRISES

De façon très large, les entreprises œuvrant dans des filières du charbon, du pétrole et gaz, tant conventionnels que non-conventionnels, ou qui en sont fortement – quand ce n’est pas totalement – dépendantes sont extrêmement nombreuses ; elles se situent dans de très nombreux secteurs d’activité. Il y a celles situées en amont de ces filières : prospection, extraction et soutien à l’extraction de ces combustibles fossiles ; celles en aval : production d’électricité à partir de ces énergies fossiles, transformation, stockage, distribution et commercialisation ; celles fabriquant des dérivés qui en sont directement issus : plastiques, engrais, détergents, produits cosmétiques, vêtements en synthétique, etc… ; celles pour qui les énergies fossiles constituent la principale source d’énergie : transport routier, aérien, maritime ; celles pour qui elles représentent une matière première indispensable : sidérurgie. Et pourtant, aux yeux du public, toutes ces entreprises sont essentiellement – voire exclusivement – symbolisées par les grandes majors pétrolières et gazières.

De très nombreux facteurs vont directement impacter l’ensemble de ces entreprises : les politiques publiques de tous ordres mises en œuvre pour réduire les émissions de gaz à effets de serre pour atteindre les objectifs fixés par l’Accord de Paris à l’horizon 2050 ; celles pour lutter contre les pollutions et les destructions de notre environnement ; aussi toutes les actions pour limiter les impacts et réparer les dégâts sur la nature et sur la biodiversité ; les avancées techniques et technologiques y contribuant ; les évolutions nécessaires pour réaliser et contribuer à leur niveau aux transitions climatiques et environnementales ; les adaptations indispensables face aux nombreux changements de diverses natures induits… Ces impacts vont concerner tant l’activité, les process, les approvisionnements, les ventes… de ces sociétés, que leurs investissements dont certains vont devoir être mis hors service avant la fin de leur durée de vie économique ; on parle là d’ « actifs échoués ».

Les entreprises devront donc évaluer ce que l’on appelle leur « vulnérabilité climatique et environnementale » et qui résulte de l’analyse de leurs risques dans ces domaines. Un critère de plus à prendre en compte lors de la détermination de leurs orientations stratégiques et de leurs choix d’investissements.

L’ensemble des études menées[2] montre que, selon que la transition est effectuée d’une manière dite ‘ordonnée’ ou, à l’inverse, de manière trop tardive ou trop abrupte, les probabilités de défaut de ces entreprises (i.e. leurs capacités de faire face à leurs engagements financiers, voire de tout simplement ‘survivre’) augmentent parfois sensiblement. Avec des répercutions possiblement notables, par ce canal, sur la stabilité financière dans l’ensemble de l’économie.

On ne peut pas dire aujourd’hui que, dans ce domaine, « tous les voyants sont au vert ».

Dès le début de la guerre en Ukraine, de nombreux pays, y compris en Europe, se sont engagés dans une recherche effrénée de nouveaux approvisionnements en gaz et pétrole pour remplacer leurs importations russes, confortant ainsi leur dépendance aux combustibles fossiles. Parallèlement, insistant sur l’urgence due au contexte actuel, les entreprises du pétrole et du gaz accélèrent dans la recherche et l’exploitation de nouveaux gisements, en particulier ceux en eaux profondes et dans l’Arctique ou ceux de gaz et de pétrole de schiste qui, faut-il le rappeler, sont désastreux pour les nappes phréatiques et pour le climat. Ils s’impliquent aussi fortement dans la construction de nouvelles infrastructures destinées au transport et aux importations tels que les terminaux de gaz naturel liquéfié[3].

Au niveau mondial, les ministres de l’Energie des pays du G20 n’ont pas réussi fin juillet 2023 en Inde à s’accorder sur un calendrier permettant de réduire progressivement le recours aux énergies fossiles. Le charbon, qui est l’une des principales sources d’énergie de nombreux pays dont la Chine et l’Inde, n’est même pas mentionné dans le rapport final alors même qu’il est l’un des principaux contributeurs au réchauffement climatique. La réticence de certains pays producteurs de pétrole, Arabie Saoudite et Russie en tête, à une sortie rapide des combustibles fossiles est aussi pointée par les ONG présentes à Goa.

D’ailleurs, dans son tout récent scénario (octobre 2023), l’OPEP, l’Organisation des pays exportateurs de pétrole, prévoit une hausse de 16,5% de la demande de pétrole d’ici 2045 par rapport à 2022. Elle estime que 14.000 milliards de dollars d’investissements – soit environ 610 milliards de dollars en moyenne par an – sont nécessaires dans le secteur pétrolier pour combler cette demande. Cette organisation argue que ses membres ne font ainsi que répondre à la demande de leurs clients. Même si cela est en totale contradiction avec les préconisations de l’Agence Internationale de l’Energie qui prône depuis des années l’arrêt de ces investissements pour permettre au monde d’atteindre la neutralité climatique d’ici à 2050.

Le rapport de synthèse du GIEC[4] publié en mars 2023 (dont le résumé à l’intention des décideurs a été adopté par 195 pays) appelle à un sursaut international immédiat pour saisir l’espoir, maintenant très tenu, de limiter le réchauffement à 1.5°C ; objectif que toutefois, de plus en plus de scientifiques s’accordent à considérer comme inatteignable. Notamment, le GIEC appelle à des réductions profondes, rapides et soutenues des émissions de gaz à effet de serre ; autrement dit, en filigrane, à la réduction rapide et soutenue des émissions liées aux énergies fossiles. Et il indique qu’en cas de poursuite des politiques actuelles, la planète se dirige vers un réchauffement de 2.8°C à la fin du siècle ; voire plus.

Ainsi de la Conférence des Nations unies sur la biodiversité (COP 15) qui s’est tenue à Montréal du 7 au 19 décembre 2022. Son objectif était de freiner un aspect crucial de la crise écologique : l’effondrement de la biodiversité ; ceci tant au niveau de la diversité écologique – les écosystèmes – que de celle des espèces – ce que l’on appelle la « sixième extinction des espèces », crise causée par une seule espèce, la nôtre, alors que les cinq extinctions précédentes dans l’histoire de la Terre avaient des facteurs exogènes. L’accord qui en est issu est assez largement critiqué comme n’allant pas assez loin pour sauvegarder la nature et la biodiversité ; en particulier, il ne vise à protéger, d’ici à 2030, ‘que’ 30 % des terres et des mers de la Terre. Et pourtant, les scientifiques sont formels, le temps presse. 75% de la surface terrestre est déjà altérée par l’activité humaine et la prospérité du monde est en jeu : plus de la moitié du PIB mondial dépend de la nature et de ses services.

Le premier rapport de l’IPBES[5], ‘’Intergovernmental Science-Policy Platform on Biodiversity and Ecosystem Services’’, l’équivalent du GIEC pour la biodiversité, publié en mai 2019, alertait déjà sur l’effondrement du vivant. Il pointait que l’agriculture industrielle et la consommation de viande étaient les causes majeures de ce déclin. Dans son rapport de juillet 2022, l’IPBES observe que la nature n’est protégée que si elle rapporte de l’argent et qu’à l’inverse, certains services, certes plus indirects comme la régulation du climat ou le sentiment d’appartenance culturelle qu’elle nous rend, ne sont pas pris en compte.

Après d’avoir pris haut et fort des engagements pour contribuer activement à la lutte contre le réchauffement climatique, les entreprises du secteur du pétrole et du gaz – notamment les trois majors européennes, BP, Shell et TotalEnergies – sont en train de revenir sur leurs engagements. La crise énergétique et les conséquences de la guerre en Ukraine ont fait exploser les prix du gaz et du pétrole. En 2023, en totale contradiction avec l’impératif de se passer de plus en plus des énergies fossiles, la consommation mondiale de pétrole devrait battre des records. Ces entreprises préfèrent ainsi miser sur des profits à court terme. Quitte à reporter à plus tard leur transition vers la neutralité climatique ; ainsi que celle de toutes les sociétés en aval.

Les appels à effectuer une pause dans la réglementation environnementale européenne ou à la rendre moins contraignante se multiplient ; et ce, jusqu’à être repris au plus haut niveau de certains états (dont la France) et au Parlement européen. On ne peut que craindre que cela ne survienne quand on voit que les demandes de réduction de la portée de la stratégie « de la ferme à la fourchette », volet agricole du Pacte vert pour l’Europe – Green Deal – porté par la Commission européenne et visant à mettre en place un système alimentaire plus durable à l’horizon 2030, ont été satisfaites dès le début du conflit ukrainien. En effet, à la fin du premier trimestre 2022, la Commission européenne a accepté de déroger temporairement à certaines de ces règles, notamment celles régissant les terres à laisser en jachère.

Les entreprises sont par ailleurs de plus en plus confrontées aux risques de litige via les procès dits climatiques. Ces initiatives, au nombre de 2180 en 2022 selon le comptage effectué par le Programme des Nations Unis pour l’environnement (PNUE)[6], visent surtout les états, avec succès parfois. A preuve, en France, l’« affaire du siècle » dans laquelle des ONG ont réussi à faire condamner l’état pour son inaction climatique[7] ; ou le récent procès (juin 2023) sur la biodiversité et contre « l’effondrement du vivant » qui s’est conclu par la condamnation de l’état pour le préjudice écologique engendré par les pesticides dont il ne fait pas respecter les obligations de réduction ; ou encore plus récente (juillet 2023), la décision d’un Tribunal administratif imposant à l’Etat de renforcer la lutte contre les algues vertes dans un délai de quatre mois. Ainsi en Allemagne, la Cour constitutionnelle a obligé le gouvernement à revoir ses objectifs climatiques à la hausse, au motif que les libertés des « générations futures » – et en particulier leurs droits fondamentaux à la vie et à la santé – étaient menacées par le « fardeau écrasant » de la réduction des émissions de gaz à effet de serre envisagée après 2030 ; celle-ci reportait sur les épaules des générations à venir le gros des efforts à fournir pour freiner le changement climatique. De même aux Pays-Bas où, dans le cadre du procès ‘Urgenda’, l’État néerlandais a été jugé « responsable » pour ses carences en matière d’action climatique au nom de son devoir de vigilance envers ses concitoyens.

Mais ces procédures sont de plus en plus orientées vers les multinationales dans le but d’obtenir de la Justice des condamnations les contraignant à réduire leurs émissions de gaz à effet de serre, à stopper et à réparer leurs atteintes à l’environnement et à la biodiversité – voire à demander des compensations pour les victimes, à respecter les engagements qu’ils ont pris en matière environnementale et climatique ou à dénoncer certaines de leurs assertions et déclarations dans ces domaines. En 2021, sur 200 procès climatiques intentés, 10% ciblent des entreprises. Les entreprises productrices de pétrole (ExxonMobil, BP, Shell, TotalÉnergies, Perenco…) et de charbon (American Electric Power, RWE…) sont majoritairement visées ; mais des constructeurs automobiles (Volkswagen, BMW, Mercedes), des compagnies aériennes (dont Air France), des banques (BNP Paribas), des industriels (Arcelor-Mittal, Nestlé/Nespresso, Danone/Evian) et des groupes de distribution alimentaire (Casino) sont également visés.

Un nouveau front judiciaire a en outre été ouvert tout récemment (octobre 2023) avec la plainte déposée contre TotalEnergies, non pas devant une juridiction civile comme c’était le cas antérieurement mais devant une juridiction pénale. Cette plainte vise des faits qui s’apparentent à un climaticide ; elle ne compte pas moins de quatre infractions graves[8].

Le risque réputationnel est évident. Pour une entreprise, être attaqué en justice pour ces motifs alors que sa communication fait état de ses efforts conséquents en matière écologique, environnementale et climatique est du plus mauvais effet. La presse suit de près ces procédures et relaye les expertises des ONG les engageant et leurs arguments sur les conséquences environnementales ; elle en assure ainsi la médiatisation. Cela porte ces affaires devant le grand public et en explique les enjeux. Cela permet aussi de désigner des « responsables », si ce n’est des « coupables », parfois même avant que la Justice n’ait statué ; ce qui incite (ou devrait inciter) ces multinationales à faire une plus grande part à leurs responsabilités, à leurs actions et à leurs allégations d’ordre climatique et environnemental.

Le risque juridique est, à ce jour, relativement faible. Sur les procédures engagées, seule une a débouché sur la condamnation de l’entreprise visée (en l’occurrence, Shell à La Haye en mai 2021) à renforcer ses mesures de réduction d’émissions de gaz à effet de serre. Mais plusieurs affaires doivent encore être jugées en première instance ou en appel ; en outre, de multiples actions se profilent sur la base de griefs de plus en plus variés sur les politiques climatiques, les communications qu’elles en font et les pratiques antiécologiques (pour ne pas dire écocides) des multinationales.

Une étude[9] du ‘’Grantham Research Institute on climate change and environment’’ de la London School of Economics montre que les litiges climatiques présentent un risque financier pour les entreprises cotées dans la mesure où ils font baisser le cours de leurs actions. Le dépôt d’une plainte ou la publication d’une décision de justice a une conséquence négative sur leur valeur boursière. Selon cette étude, la valeur attendue des actions est en baisse de 0,41%, avec des variations selon les étapes du processus : – 0,57% en moyenne après le dépôt d’une plainte et -1,5 % après un jugement défavorable.

A titre d’exemple, quand Shell est condamné à La Haye en mai 2021, son action recule de 3.8%. Lorsque TotalEnergies est assigné en justice en janvier 2020 par une quinzaine de collectivités et plusieurs ONG pour son inaction climatique, le cours de son action baisse de 1.4%. Nouveau recul de 3.6% en novembre 2021 lorsque qu’en appel, la compétence du tribunal de Nanterre est confirmée. Et le 31 mai 2023, jour d’une audience devant le juge sur ce dossier, nouvelle baisse de 1.4% ; après 3.4% la veille.

On doit mentionner aussi les actions et les procès plus ‘locaux’, souvent moins médiatisés, portés contre des entreprises en vue de les amener à modifier ou à annuler leurs projets ou à mettre fin à des nuisances. Ainsi, à titre d’exemple, de la contestation en Serbie contre la création par le géant anglo-australien Rio Tinto d’une mine de lithium[10] ; ainsi de la lutte contre l’extension par RWE de la mine de charbon de Lützerath dans l’ouest de l’Allemagne ; ainsi de la fermeture administrative temporaire d’une partie de l’usine Arcelor Mittal de Fos-sur-Mer, l’un des sites les plus émetteurs de CO2 de France, du fait de rejet de produits toxiques et de poussières supérieurs aux seuils légaux[11]. Ainsi des très nombreux projets destructeurs de l’environnement et fortement contributeurs à l’émission de gaz à effet de serre partout en France[12] et qui sont souvent trop peu connus.

LA TRANSITION DES BANQUES

Les enjeux financiers liés à la réalisation des objectifs de l’Accord de Paris et à la prévention et la réparation des dégâts environnementaux (passés, présents et futurs), doivent ainsi être envisagés sous un double aspect. Le premier, qui concerne les communautés financières publique et privée dans leur ensemble, est celui de l’accompagnement de la transition environnementale et climatique jusqu’aux niveaux fins que sont celui de l’entreprise, de la plus grande à la plus petite et celui du particulier. Mais cela n’est pas l’objet de la présente note. Le second concerne la gestion par les établissements bancaires des relations avec leurs clients et de leur accompagnement, au quotidien et à moyen et long terme, tant en financements qu’en investissements, dans leurs évolutions et leurs transformations imposées par ces enjeux et objectifs.

Pour reprendre l’adage populaire : « les promesses n’engagent que ceux qui y croient et pas ceux qui les font ».

La majorité (pour ne pas dire la quasi-totalité) des grands établissements bancaires se sont engagés en ce sens en tant que membre des alliances de la Glasgow Financial Alliance For Net Zero (GFANZ)[13] et de signataire de l’initiative onusienne Race to Zero[14].

Mais, les banques – tout comme les sociétés d’assurances et les sociétés d’investissement et de services financiers, parfois filiales de groupes bancaires – continuent de financer massivement les énergies fossiles. Le rapport ‘Banking on climate chaos 2023’ de Reclaim Finance[15] montre ainsi que « le financement des énergies fossiles par les 60 plus grandes banques mondiales a atteint 5500 milliards de dollars américains au cours des sept années suivant l’adoption de l’Accord de Paris, avec un financement de 673 milliards de dollars uniquement pour les énergies fossiles en 2022 ». On est loin des engagements pris !

Loin derrière leurs homologues étatsuniennes et canadiennes, les banques françaises sont particulièrement actives en matière de soutien aux énergies fossiles, notamment au niveau européen. L’an passé, BNP Paribas a mis en place 20 milliards de dollars US de financements auprès des entreprises de ces filières, montant en augmentation de plus de 20% sur 2021 ; dont 5.5 milliards de dollars en Europe. Le Crédit Agricole (11.7 Milliards de dollars globalement et 6.1 milliards en Europe) a aussi enregistré une augmentation de ses concours (6%). La Société Générale (11.1 Milliards de dollars globalement et 3.4 milliards en Europe) connait par contre un repli de ses nouveaux prêts pour la deuxième année consécutive.

Dans son rapport ‘‘A safer transition for fossil banking’’[16], Finance Watch chiffre à 1354 milliards de dollars US l’exposition des 60 plus grandes banques mondiales aux actifs fossiles[17]. Les engagements des 22 banques européennes dont les états financiers consolidés ont été analysés, se montent à 239 milliards de dollars US ; dont près de 60% sont détenues par les 6 banques françaises.

Tous les financements et les investissements mis en place par les banques contribuent inévitablement, par les moyens de prospecter, d’investir, d’opérer mis à la disposition de ces entreprises, à de colossales émissions supplémentaires de gaz à effets de serre et à de nouvelles atteintes à l’environnement et à la biodiversité. Ils retardent d’autant la décarbonation de ces filières et, par ricochet, de tous les secteurs dépendant de ses produits. Tous ces « actifs fossiles » des banques basés sur ce qui risque de devenir des « actifs échoués » des entreprises constituent un risque très important pour les établissements bancaires[18].

Et plus les établissements financiers tardent à en prendre conscience, plus ces risques augmentent. Car plus eux et leurs clients tardent à s’engager dans une transition ordonnée, plus cette transition s’effectuera de façon désordonnée. Et plus les risques de défaut – i.e. de difficultés à honorer ses engagements – et de défaillance – i.e. d’incapacité à les honorer – augmenteront. Et plus les risques de fragilisation des établissements financiers seront importants, y compris ceux qualifiés de systémiques qui sont aussi les plus engagés dans les énergies fossiles. Ce qui pourrait déboucher sur des crises financières et monétaires de grande ampleur. Faut-il rappeler que toutes les études montrent qu’il y a urgence ?

La Banque Centrale Européenne semble paraître soucieuse de « soutenir la transition écologique de l’économie » et de « réduire le risque financier lié au changement climatique dans le bilan de l’Eurosystème ». Elle reconnait qu’elle a un rôle en matière de risques climatiques ; elle a ainsi décidé d’intégrer le changement climatique dans ses opérations de politique monétaire[19]. Certaines dispositions vont indéniablement dans le bon sens ; on peut notamment citer la limitation des titres des entreprises liées aux énergies fossiles admis en garantie de ses opérations de refinancement ; cela pourrait faciliter la réorientation des flux financiers vers des produits soutenables du point de vue écologique.

Mais le caractère somme toute limité des dispositions annoncées et la volonté affichée de laisser du temps aux établissements bancaires de s’adapter à ces nouvelles contraintes, repoussant certaines mesures à 2027, font craindre que ces mesures n’aient qu’un impact limité et décalé sur les financements concernés.

Cela est d’autant plus regrettable que le dernier test de résistance prudentiel – stress test – réalisé auprès de 104 banques importantes par la Banque Centrale Européenne[20] et à vocation essentiellement ‘pédagogique’, montre que les établissements bancaires de la zone euro doivent se concentrer davantage sur les risques liés au climat. La BCE les invite à intensifier urgemment leurs efforts pour mesurer et gérer les risques climatiques.

Ce stress test a montré que «60% des banques n’ont pas de dispositif adéquat de gestion des risques liés au climat » et que seuls 20% des établissements « prennent en compte le climat comme une variable lorsqu’elles accordent un prêt ». Ce qui n’est pas sans susciter quelques inquiétudes dans la mesure où cet exercice met aussi en exergue que, « en termes agrégés, près des deux tiers des revenus que les banques tirent de leur clientèle de sociétés non financières provient de secteurs à fortes émissions de gaz à effet de serre. Dans bien des cas, les ‘émissions financées’ sont produites par un nombre limité de contreparties importantes, ce qui accroît l’exposition des banques aux risques de transition ».

Le test de résistance montre par ailleurs que, dans le scénario de transition à court terme et dans les deux scénarios de risques physiques retenus, les pertes de crédit et de marché s’élèvent à environ 70 milliards d’euros, en termes agrégés, pour les 41 banques européennes concernées. La BCE relève néanmoins que, très certainement, ce montant pourrait être bien supérieur dans la mesure où le risque climatique tel que retenu par les modèles est considérablement sous-évalué par rapport au risque réel et qu’il ne reflète donc qu’une fraction du danger réel.

Un signe positif toutefois ! La Banque de France a annoncé que la cotation qu’elle attribue aux entreprises et qui permet d’évaluer leur santé financière, va intégrer des critères environnementaux ; d’abord à une population d’entreprises-test dès 2024 puis étendu progressivement à la totalité des entités cotées. Cette cotation est déjà utilisée par les banques dans leurs décisions d’octroi de crédit et dans les conditions dans lesquels ils sont consentis. Si la mesure de la vulnérabilité climatique et environnementale des entreprises, et donc les critères de l’attribution de cette composante, est suffisamment pertinente, rigoureuse et poussée, cette évolution pourrait conduire à des augmentations du coût des crédits. Celles-ci devraient être de plus en plus importantes au fil du temps si les risques climatiques et environnementaux ne sont pas pris en compte ; en cas donc d’immobilisme face au changement climatique. Un motif supplémentaire pour que les entreprises fassent une transition de façon volontaire et ordonnée et non pas subie et dans l’urgence.

Une régulation politique est absolument indispensable pour arriver à une transformation réelle et rapide du modèle des banques. Car on ne peut que constater qu’à ce jour, les engagements volontaires de ces établissements financiers ne sont le plus souvent que des opérations de greenwashing qui ne se reflètent que partiellement, voire pas du tout, dans les politiques de financement et d’investissement mises en place.

Il doit être imposé des obligations légales et/ou réglementaires, et donc contraignantes et sanctionnables, à tous les acteurs financiers – les banques mais aussi les compagnies d’assurance et les sociétés d’investissement et de service financiers – pour qu’ils s’inscrivent sur une sortie ordonnée de leurs activités à destination des entreprises portant atteinte, de quelque façon que ce soit, à l’environnement, les énergies fossiles en priorité. Elles doivent ainsi se positionner sur une trajectoire quantifiée de réduction de leur empreinte carbone ; à savoir s’engager sur une diminution des émissions de gaz à effet de serre issues de leurs activités de financement et d’investissement. Par exemple (et non exclusivement), cela pourrait passer par l’obligation pour tous les prêteurs, les assureurs et les investisseurs que leurs opérations soient conditionnées (covenants, accords de prêt, clauses de sauvegarde, etc…) à des objectifs de réduction des émissions de gaz à effet de serre des entreprises bénéficiaires et/ou à des engagements de non-pollution de l’eau, des sols et de l’air.

Mais il semble quelque peu illusoire d’espérer de telles décisions de la part de nos dirigeants et des décideurs actuels ! Jusqu’à aujourd’hui, leurs actions se limitent le plus souvent au strict minimum quand cela ne constitue pas à de simples et inefficaces « appels à faire mieux » ; le terme « supplique » serait d’ailleurs plus approprié.

Un levier sur lequel il est plus aisé d’intervenir est celui de la réglementation bancaire. De nombreuses analyses vont toutes dans le même sens : il faut renchérir le coût des financements aux entreprises les plus destructrices de l’environnement et du climat ; dit autrement, même si ce n’est pas très ‘politiquement correct’, il faut renchérir le coût des financements des entreprises écocides et climaticides !

L’Institut Rousseau, dans sa réponse à la consultation du Comité de Bâle en matière de réglementation bancaire écologique[21], a proposé d’attribuer à ces entreprises, du seul fait de leur activité dans certaines filières ou certains secteurs, une notation exprimant au minimum des réserves, sans dérogation possible. Cela exclurait les titres de créances sur ces entités du collatéral demandé pour un refinancement par la Banque Centrale Européenne.

Cela aurait comme impact d’augmenter le coût des financements mis en place et, en en diminuant la rentabilité, aurait un impact dissuasif supplémentaire sur les entreprises ‘polluantes’ bénéficiaires. Au niveau des établissements bancaires, cela permettrait de renforcer leur solidité par les allocations en fonds propres supplémentaires que cela induirait et par le renforcement de leur liquidité à court terme. Il est proposé, dans un premier temps, en attendant que soient développés des outils robustes de mesure du risque climatique, de s’appuyer sur les travaux de l’ONG Urgewald[22] et notamment sur la « Global Oil and Gas Exit List[23] » (GOGEL) qui recense plus de 900 entreprises liées à l’industrie du pétrole et du gaz et qui couvre ainsi plus de 95% du secteur et la « Global Coal Exit List[24] » (GCEL) qui compte plus de 1000 entreprises du secteur du charbon.

Finance Watch, dans son rapport ‘A safer transition for fossil banking’[25], constate qu’en moyenne, l’application d’un coefficient de pondération des risques de 150 % aux banques actuellement exposées à des actifs fossiles exigerait une augmentation de leurs fonds propres équivalente à environ 3 à 5 mois de bénéfices de ces banques en 2021. Ce qui est relativement peu au regard des enjeux. Il convient de noter que globalement, l’effort des banques européennes (4,75 mois de bénéfice) serait supérieur à celui des établissements nord-américains et asiatiques analysés dans cette étude.

La proposition de Nicolas Dufrêne et Alain Grandjean dans leur livre ‘Une monnaie écologique’ de décoter automatiquement les titres les plus vulnérables au changement climatique, va dans le même sens. Il convient selon les auteurs d’assumer, entre autres outils de politique économique, une politique monétaire libérée des dogmes qui la restreignent et qui repose sur des choix, plutôt qu’une « gestion » monétaire toute entière tournée vers la préservation de la stabilité des prix.

CONCLUSION

Risques de transition(s) pouvant conduire à un énorme bouleversement, voire à un chamboulement complet de leur activité, de leurs conditions d’exercice, de leur environnement et de leurs marchés ; risques physiques liés à l’augmentation de la fréquence et de l’ampleur des évènements climatiques et des catastrophes naturelles ; risques de litige dans leurs volets réputationnel, juridique et financier. Les risques auxquels font face aujourd’hui – et feront face demain – les entreprises sont nombreux et ne peuvent qu’aller croissants s’ils ne sont pas bien anticipés.

Il en est de même pour les banques qui sont impactées du fait de leurs relations commerciales et financières avec ces entreprises – clientes. Le risque pour les établissements financiers – mais aussi pour les sociétés d’assurances et pour les sociétés d’investissement et de services financiers – qui n’ont pas anticipé et préparé ces évolutions, est d’être confronté à des problèmes importants du fait des difficultés, voire des faillites, d’entreprises dont elles sont créancières et/ou actionnaires. Ce qui pourrait conduire à une crise financière, possiblement très importante.

Ce qui accentuerait les problématiques à affronter pour lutter contre le réchauffement climatique et pour protéger, préserver la nature !

Il y a donc vraiment urgence à ce que, dès aujourd’hui, entreprises et banques s’engagent résolument dans cette voie. Et ce, avec un appui ferme des pouvoirs publics.

.

.

[1] Le terme de ‘neutralité climatique’ est plus précis (et a été préféré ici) à celui de ‘neutralité carbone’. Telle qu’introduite par l’article 4 de la Convention de Paris, la neutralité climatique vise à équilibrer les émissions et les absorptions par des puits, de l’ensemble des gaz à effet de serre et pas seulement du dioxyde de carbone qui ne représente qu’environ 80% des gaz à effet de serre de la planète. Cet équilibre est entendu au niveau mondial et non pas au niveau microéconomique dans lequel le terme de neutralité carbone, associé uniquement au dioxyde de carbone, est souvent utilisé.

[2] Voir notamment les deux billets de chercheurs de la Banque de France :

[3] Selon un rapport publié en décembre 2022 par l’organisation américaine Global Energy Monitor, 26 nouveaux projets de terminaux d’importation de gaz naturel liquéfié (GNL) ont été annoncés en Europe depuis le début de la guerre en Ukraine.

[7] En février 2021 par le Tribunal administratif de Paris et en mai 2023 par le Conseil d’Etat

[8] Les infractions visées par la plainte des quatre associations à l’origine de la procédure sont : l’ « abstention de combattre un sinistre », l’ « homicide involontaire », les « atteintes involontaires à l’intégrité de la personne » et la « destruction ou la dégradation d’un bien appartenant à autrui de nature à créer un danger pour les personnes ».

[10] A noter par ailleurs le projet d’Imerys d’ouverture d’une mine de lithium en France, dans l’Allier, d’ici 2027 ou la découverte en Bretagne, au beau milieu d’une zone écologique protégée, d’un gisement de lithium que le gouvernement souhaite exploiter.

[11] Plusieurs plaintes judiciaires pour dépassement des seuils de pollution atmosphériques émanant de riverains et d’associations sont par ailleurs en cours.

[13] Site du Glasgow Financial Alliance for Net Zero — La liste des banques signataires via Net-Zero Banking Alliance (possibilité de sélection par région et pays) peut être consultée ICI .

[14] Site de Race to zero campaign des Nations Unis — La liste des participants de cette campagne (possibilité de sélections par type, pays, région…) peut être consultée ICI .

[17] A noter que Finance Watch retient une définition plus étroite des actifs fossiles que celles utilisées supra. Ont été ciblées ici (cf. méthodologie, page 20 du rapport) « les expositions de crédit liées à la prospection, à l’extraction et au soutien à l’extraction de ces ressources (c’est-à-dire les activités en amont), ainsi qu’à la production d’électricité à partir de ces combustibles, mais pas à la distribution par les principaux oléoducs et gazoducs ».

A noter également que les montants retenus ne concernent que les prêts mis en place par ces banques tels qu’ils ressortent de leurs comptes consolidés.

J’ai l’honneur d’être l’un des co-auteurs de cette étude de Finance Watch, organisation non-gouvernementale européenne, dont la vocation est « de contrebalancer le lobby de l’industrie financière ».

PS : les grands esprits se rencontrent ! Cette étude rejoint dans ses préconisations, celles formulées par l’Institut Rousseau dans sa réponse à la consultation du Comité de Bâle en mars 2022. (à voir ICI sur ce blog ou LA sur le site de l’Institut Rousseau)

==========================

1 350 milliards de dollars d’expositions aux risques liés aux énergies fossiles et une sous-évaluation des risques

Les instances de surveillance du secteur bancaire sont de plus en plus préoccupées par les liens entre les changements climatiques et la stabilité financière. Le financement bancaire du secteur des énergies fossiles se situe au coeur du problème : en effet, les énergies fossiles sont le principal facteur d’accélération des changements climatiques, et de nombreux actifs associés aux énergies fossiles (« actifs fossiles ») devront être abandonnés avant la fin de leur durée de vie économique (« actifs échoués ») pour assurer la transition vers une économie neutre en carbone.

Finance Watch estime que les 60 plus grandes banques du monde sont exposées à des risques d’un montant d’environ 1 350 milliards de dollars liés à des actifs fossiles dans leurs bilans. Cette somme colossale est supérieure au montant des actifs à risque (« subprimes ») auxquels étaient exposées les banques juste avant la crise financière mondiale, et les instances de surveillance constatent que les risques actuels liés aux énergies fossiles ne sont pas encore pleinement pris en compte dans les exigences de fonds propres des banques. Cela pourrait compromettre la solvabilité et la stabilité financière des banques lorsque les risques liés au climat deviendront de plus en plus concrets.

La manière la plus cohérente et la plus efficace d’y remédier serait d’adopter une mesure technique, qui fait actuellement l’objet d’un examen par les législateurs de l’UE et du Canada, et qui consisterait à ajuster les exigences en matière de fonds propres afin de tenir compte des risques accrus associés au financement des énergies fossiles. Il faudrait alors :

appliquer un coefficient de pondération des risques sectoriels de 150 % aux expositions des banques à des actifs fossiles

Pour mettre en œuvre cette mesure, les banques auraient besoin de fonds propres supplémentaires. Dans une étude publiée récemment, Finance Watch analyse les répercussions sur les banques de l’application d’un coefficient de pondération des risques de 150 %, et conclut que cette proposition pourrait être mise en œuvre sans compromettre la capacité des banques à accorder des prêts.

.

Fonds propres supplémentaires nécessaires au niveau mondial et en France

L’étude porte sur les 60 plus grandes banques du monde, parmi lesquelles les 22 plus grandes banques de l’UE en termes d’actifs, dont six sont françaises. On constate qu’en moyenne, l’application d’un coefficient de pondération des risques de 150 % aux banques actuellement exposées à des actifs fossiles exigerait une augmentation de leurs fonds propres équivalente à environ 3 à 5 mois de bénéfices de ces banques en 2021.

Le montant moyen des fonds propres supplémentaires s’élèverait à 2,69 milliards d’euros pour chaque établissement, ce qui équivaut à 2,85 % des fonds propres actuels des banques (au 31 décembre 2021) ou à 3,42 mois de leur bénéfice net pour 2021.

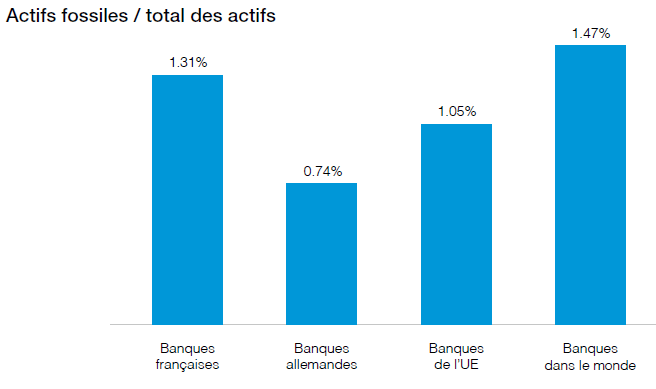

Les six banques françaises comprises dans cette étude – BNP Paribas, Crédit Agricole, Société Générale, BPCE / Natixis, Crédit Mutuel et La Banque Postale – ont un niveau global d’exposition aux énergies fossiles similaire à la moyenne mondiale mais supérieur à la moyenne européenne. À elles toutes, ces banques possèdent 125 milliards d’euros d’actifs fossiles dans leurs bilans, soit 1,31 % du total de leurs actifs, contre une moyenne de 1,05 % dans l’UE et de 1,47 % à l’échelle mondiale.

Cela signifie que les banques françaises devraient en moyenne mobiliser chacune 2,97 milliards d’euros de fonds propres supplémentaires, contre une moyenne de 2,69 milliards d’euros au niveau mondial ou de 1,36 milliard d’euros au niveau de l’UE, afin d’appliquer un coefficient de risque plus élevé à leurs actifs fossiles.

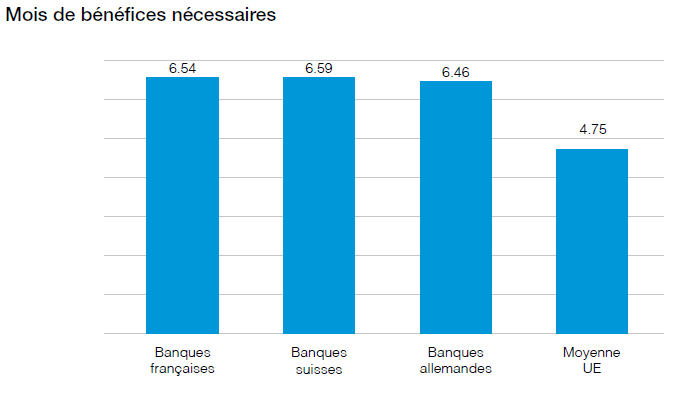

Compte tenu des bénéfices qu’elles ont dégagé en 2021, nous estimons que ces six banques françaises pourraient y parvenir en moyenne en 6,54 mois de bénéfices non distribués.

.

Conséquences pour les prêts

Dans les années qui ont suivi la crise financière mondiale, les banques ont été en mesure de mobiliser un volume important de capitaux sur 18 à 24 mois, sans pour autant réduire leurs prêts ni leurs actifs totaux, en ayant recours à la rétention de bénéfices et à l’augmentation de leurs marges de crédit.

Le capital supplémentaire requis dans le cadre de la présente proposition est beaucoup plus faible et équivaut, pour les banques françaises, à accumuler six mois de bénéfices non distribués, même si, dans la pratique, les banques disposeraient de plus de temps pour y parvenir, car ce type de mesure est généralement mis en œuvre progressivement sur de plus longues périodes.

En prévoyant une période de transition adaptée, il serait tout à fait possible pour les banques de combler le nouveau déficit de capital grâce à des bénéfices non distribués, sans compromettre leurs capacités à accorder des prêts, ce qui est important pour assurer une transition durable.

Cela n’empêcherait pas les banques d’accorder des prêts au secteur des énergies fossiles, mais elles devraient prévoir une prime de risque plus élevée pour ces prêts afin de tenir compte des risques qui y sont associés.

.

Conclusion

La révision législative en cours des règles prudentielles de l’UE pour le secteur bancaire – règlement et directive sur les exigences de fonds propres – est une occasion unique d’introduire une pondération sectorielle des risques pour l’exposition aux énergies fossiles. Les instances de surveillance devraient ensuite travailler en collaboration avec les banques pour mettre en place progressivement ces changements sur une période appropriée. Cette démarche est essentielle pour protéger les banques françaises contre les risques climatiques liés au financement du secteur des énergies fossiles et des bouleversements résultant de l’accélération des changements climatiques, sans pour autant réduire leurs capacités à accorder des prêts.

[ Cet article dont je suis l’un des co-auteurs, a initialement été publié sur le site de l’Institut Rousseau. Vous pouvez l’y consulter ICI ]

Intégration des enjeux climatiques dans la politique monétaire de la Banque centrale européenne : après ces premiers pas, la route reste encore longue

La BCE reconnait son rôle en matière de risque climatique : il était temps !

« La Banque Centrale Européenne prend de nouvelles mesures visant à intégrer le changement climatique à ses opérations de politique monétaire ». Tel est le titre du communiqué que la BCE vient de publier 1. Les dispositions suivantes seront mises en œuvre :

La BCE intégrera désormais des critères relatifs à la performance climatique des entreprises dans le cadre de son programme d’achat d’obligations d’entreprises (« Corporate Sector Purchase Program », CSPP) ;

La BCE limite la part des titres liés à des entreprises polluantesadmise comme garantie des emprunts des banques auprès des banques centrales des États européens, sous la forme d’une décote automatique de la valeur des titres les plus vulnérables aux risques climatiques 2 ;

La BCE contrôlera le respect par les entreprises de l’obligation de publier leurs informations climatiques (directive dite « Corporate Sustainability Reporting », CSRD), sous peine de les exclure de ses mécanismes de garantie de crédit ;

La BCE renforcera ses efforts d’évaluation et de gestion des risques climatiques, notamment par lamise en place d’un ensemble de normes communes pour intégrer les risques liés au climat dans les notations produites par les systèmes d’évaluation du crédit par les banques centrales nationales.

L’Institut Rousseau se réjouit de constater que la BCE sort de son positionnement attentiste en matière de risque climatique. Pour la première fois, elle reconnait explicitement la nécessité de prendre en compte le changement climatique dans ses opérations de politique monétaire, à rebours du ferme attachement au principe de neutralité des marchés qu’elle brandissait jusqu’alors pour justifier son manque de volontarisme à l’égard des enjeux climatiques. La BCE et ses dirigeants reconnaissent finalement le rôle primordial et moteur qu’ils doivent jouer dans l’indispensable transition que doit mener le système financier, au-delà des déclarations de principe. Ceci en particulier dans la juste appréciation des risques que constituent les actifs échoués, ces prêts mis en place à destination des filières dépendantes du charbon, du pétrole et gaz, et qui pâtiront de la transition écologique à venir (voir la note de l’Institut Rousseau qui traite du risque que représentent particulièrement les actifs fossiles : « actifs fossiles, les nouveaux subprimes »3).

Si les actions associées ne sont pas suffisamment ambitieuses, les déclarations de la BCE ne constitueront que les perles d’un très beau collier

La BCE admet finalement la validité des arguments des économistes qui appelaient intégrer les risques climatiques au cadre de politique monétaire européen – comme l’Institut Rousseau l’a fait dans nombre de ses travaux. Les raisons énoncées par la BCE pour justifier ce changement, toutes pertinentes et justifiées, ne constituent toutefois à ce stade que les perles d’un très beau collier.

Ainsi, la BCE reconnait que l’inclusion de critères liés aux risques climatiques permettra de « réduire le risque financier lié au changement climatique dans le bilan de l’Eurosystème ». Elle se dit prête à « soutenir la transition écologique de l’économie » pour permettre un « alignement sur les objectifs de l’accord de Paris et les objectifs de neutralité climatique de l’UE » (voir à ce sujet le rapport de l’Institut Rousseau sur les investissements nécessaires pour atteindre les objectifs de neutralité carbone en 2050 4).

La BCE cite également la nécessité d’« intégrer les questions liées au changement climatique au cadre de politique monétaire de l’Eurosystème » et enfin d’« inciter les entreprises et les établissements financiers à faire preuve de davantage de transparence en ce qui concerne leurs émissions de carbone, et à les réduire » (voir à ce sujet la note de l’Institut Rousseau appelant à une réforme de la règlementation financière en matière de climat 5).

On pourrait croire, à la lecture de ce communiqué, qu’au-delà des grandes déclarations de principe, la BCE et ses dirigeants prennent enfin conscience du rôle moteur et primordial qui doit être le leur dans la réorientation des flux financiers vers des produits soutenables du point de vue écologique, et dans la meilleure appréciation des risques que constituent les actifs « fossiles » mentionnés plus haut.

Les premiers pas effectués par la BCE démontrent effectivement un revirement de doctrine bienvenu, qui était attendu depuis que la revue stratégique de politique monétaire 6 en juillet dernier avait posé les prémisses d’une modification du cadre d’intervention, malgré le fait que la BCE n’avait alors pas explicitement accepté de renoncer à la doctrine de la « neutralité de marché ». Ce principe désigne le fait que la BCE s’efforçait jusqu’à présent d’investir dans des actifs financiers qui représentent fidèlement la masse de titres financiers en circulation, afin de ne pas créer de distorsion sur les marchés. Cela l’a empêchée jusqu’ici d’imposer des critères écologiques dans ses stratégies d’investissement. Le communiqué du 4 juillet 2022 représente donc un tournant majeur, en ce que la BCE reconnait pour la première fois explicitement la nécessité de prendre en compte le changement climatique dans ses opérations de politique monétaire, à rebours, peut-on espérer, du ferme attachement au principe de neutralité de marché dont elle faisait preuve jusqu’alors. Cette modification traduit un changement profond dans la manière d’envisager les risques climatiques et environnementaux, et reflète un consensus concernant la légitimité de l’action de la BCE dans le cadre de son mandat actuel pour lutter contre les dérèglements climatiques et favoriser la transition.

Toutefois, cette première avancée notable ne doit pas éclipser le fait que ces annonces demeurent pour l’heure largement insuffisantes au vu de l’ampleur considérable des changements à mener, et de l’urgence de la tâche.

Le périmètre et les délais de mises en œuvre des mesures annoncées : limites majeures de l’initiative de la BCE

Concernant les programmes d’achat, il faudra savoir ce que la BCE entend par « des émetteurs présentant de bons résultats climatiques » vers lesquelles elle veut orienter ses réinvestissements. La définition donnée, à savoir les entreprises ayant « une bonne performance climatique (qui) sera caractérisée par de faibles émissions de gaz à effet de serre, des objectifs ambitieux de réduction des émissions de carbone et des déclarations satisfaisantes en matière de climat », est très large et particulièrement floue. Elle devra notamment être précisée afin d’exclure les entreprises dont les plans d’alignement sont trop peu crédibles et relèvent avant tout d’une démarche de « greenwashing ».

L’une des limites principales de la mesure est que l’intégration de ces critères d’analyses environnementaux ne s’appliquera pour commencer qu’« aux seuls instruments de dette négociables émis par des entreprises n’appartenant pas au secteur financier (sociétés non financières) ». Cela signifie que cette mesure concernera exclusivement le programme d’achat du secteur privé (CSPP), soit une fraction minime des programmes d’achat d’actifs de la BCE qui sont essentiellement dédiés aux obligations souveraines d’États européens (« Public Sector Purchase Programme », PSPP). Par ailleurs, il est à noter que ces programmes avaient pour objectif initial de stimuler l’inflation afin qu’elle atteigne son objectif d’inflation de 2 %, conformément à la mission fixée par le traité fondateur de la Banque centrale européenne. Compte-tenu des niveaux récents d’inflation, qui dépassent très largement la cible de 2 % (8,1 % en mai 2022 puis 8,6 % en juin 2022), la BCE a annoncé en juin son intention de réduire progressivement ces programmes, jusqu’à l’arrêt complet 7. Ainsi, la décision d’inclure des critères climatiques dans le programme d’achat de titres de dettes émis par des entreprises intervient à quelques temps de la fin du programme, et sera donc suivi d’effets probablement très limités. Pour aller plus loin, la BCE pourrait instaurer un programme d’achats spécifique, ciblé et de long terme de titres émis par des entités ayant l’obligation d’investir dans la reconstruction écologique, notamment des banques publiques d’investissement.

Par ailleurs, la BCE entend désormais limiter « la part des actifs émis par des entités à empreinte carbone élevée qui peuvent être apportés en garantie par des contreparties dans le cadre d’emprunts auprès de l’Eurosystème ». Elle annonce également que désormais, « l’Eurosystème tiendra compte des risques liés au changement climatique lors de ses révisions des décotes appliquées aux obligations d’entreprise utilisées comme garanties ». Cette évolution s’inscrit en cohérence avec la suggestion de l’Institut Rousseau dans sa contribution à la consultation publique du Comité de Bâle sur le contrôle bancaire (CBCB) sur les risques climatiques 8. Elle pourrait en effet mener à appliquer une pondération de risque supplémentaire aux instruments financiers issus d’entreprise des filières et secteurs les plus intensifs en carbone, afin de refléter le risque additionnel pesant sur ces acteurs économiques qui seront les premiers affectés par les politiques publiques de transition écologique et énergétique. Toutefois, pour que les mesures annoncées soient suffisamment ambitieuses et contraignantes, la BCE devra préciser les critères retenus pour définir les « entités à empreintes carbone élevée ». Au-delà d’une simple décote, une partie de ces actifs devrait être tout simplement interdite comme collatéral au refinancement. Parmi ceux-là, les travaux de l’ONG Urgewalg qui a publié la « Global Oil and Gas Exit List 9 » (GOGEL) recensent plus de 900 entreprises liées à l’industrie du pétrole et du gaz et qui couvre ainsi plus de 80% du secteur ainsi que la « Global Coal Exit List 10 » (GCEL) qui compte plus de 1000 entreprises du secteur du charbon.

Ces mesures auraient pour effet d’obliger les banques à renforcer leurs fonds propres et à les rendre ainsi plus à même de faire face aux crises qui pourraient survenir. Les stress-tests climatiques réalisés par la BCE en 2022, et dont les résultats ont été publiés le 8 juillet 11, démontrent explicitement la corrélation entre l’intensité carbone des expositions des banques et les probabilités de défaut associées à celles-ci. Par ailleurs, ces risques de perte augmentent à mesure que les entreprises, les banques et les États tardent à engager la transition. Pour des raisons tant économiques qu’écologiques, il est grand temps d’agir !

La BCE annonce toutefois que la mise en œuvre de ces dispositions interviendra « à mesure que la qualité des données relatives au climat s’améliorera ». En effet, les données financières propres à la vulnérabilité de chaque établissement manquent toujours (ex. : émissions de gaz à effet de serre associées à chaque ligne de prêt, diagnostic de performance énergétique de chaque bien sous-jacent à un prêt immobilier). En revanche, les études et travaux relatifs au climat rédigés par le GIEC, l’Agence Internationale de l’Energie, le Programme des Nations Unies pour l’Environnement, l’Organisation Météorologique Mondiale – pour ne citer que ceux-là – tout comme les scénarios climatiques développés par le NGFS, le Réseau des banques centrales et des superviseurs pour le verdissement du système financier 12 sont suffisamment élaborés pour rendre compte de l’urgence à agir. Bien qu’ils soient encore perfectibles, ces travaux permettent toutefois d’agir sur le fondement du principe de précaution, une disposition définie lors du sommet de Rio de 1992 selon laquelle, malgré l’absence de certitudes dues à un manque de connaissances techniques, scientifiques ou économiques, les acteurs publics et privés sont tenus de prendre des mesures anticipatives de gestion de risques pour éviter des dommages potentiels immédiats et futurs sur le climat et l’environnement.

L’absence d’encadrement des conséquences climatiques des flux financiers, marge de progression majeure du cadre de politique monétaire

Une autre limite majeure des annonces de la BCE est justement qu’elles ne limitent que très faiblement et très indirectement la capacité du système bancaire à financer les secteurs des combustibles fossiles. Et on sait aujourd’hui que les grands établissements financiers mondiaux ne s’en privent pas – et sont même particulièrement généreux 13.

D’autant plus que, dans le contexte international, l’urgence climatique est devenue… moins urgente aux yeux des décideurs politiques. Du fait de la crise énergétique découlant du conflit russo-ukrainien, les acteurs publics et privés renoncent progressivement aux mesures encadrant ou limitant la recherche et l’exploitation de nouveaux gisements de pétrole et de gaz, en particulier ceux en eaux profondes et dans l’Arctique ou ceux issus de la fracturation hydraulique, désastreuse pour les nappes phréatiques, l’environnement et le climat. Les entreprises européennes portent à elles seules un nombre important de fossiles de grande ampleur et engageants sur le long terme, d’ores et déjà lancés (ports méthaniers, gazoducs) ou en cours de financement (notamment East Gas Program, EACOP, etc.). Les banques européennes sont ou seront engagées dans le financement de tous ces projets, et augmenteront ainsi le volume de leurs actifs risqués.

Pour contribuer à enrayer efficacement le processus de dérèglement climatique, la règlementation financière devrait être structurée autour d’une approche duale, en encadrant à la fois les risques mentionnés plus haut que le changement climatique fait peser sur la stabilité financière, mais également ceux auxquels les acteurs financiers exposent l’environnement et la société. À cet effet, nous réaffirmons l’importance que les institutions économiques européennes accélèrent les travaux d’élaboration d’une taxonomie brune, c’est-à-dire d’une définition européenne commune des instruments financiers considérés comme préjudiciables à l’environnement : la transformation indispensable de notre économie passera par une réorientation des flux financiers vers des activités plus soutenables, et donc par un processus de sortie de ces investissements dits « bruns ». Pour y arriver, les régulateurs et superviseurs devront pouvoir se fonder sur une norme européenne commune sur laquelle établir les règles visant à dissuader ou interdire les investissements dans certains secteurs d’activités. En permettant d’interdire le financement des activités les plus polluantes, l’élaboration d’une taxonomie brune emportera des conséquences vertueuses systémiques sur l’ensemble du secteur économique.